JAMINAN SOSIAL (Bagian Dua)

MENCERMATI ASURANSI KESEJAHTERAAN SOSIAL (ASKESOS) YANG DIKEMBANGKAN DEPSOS

| OLEH: EDI SUHARTO, PhD |

Declaration of Human Rights pasal 25 secara eksplisit menetapkan bahwa “setiap orang berhak mendapat perlindungan jika mencapai hari tua, sakit, cacat, menganggur, dan meninggal dunia.” Konvensi ILO No.102 Tahun 1952 lebih jauh menegaskan bahwa setiap negara mesti memiliki standar minimum program jaminan sosial yang mencakup tunjangan tunai hari tua, sakit, cacat, kematian, pengangguran, serta pelayanan medis bagi tenaga kerja yang sakit. Konvensi ini menyatakan bahwa setiap negara harus bertanggungjawab terhadap tiga perlindungan dasar bagi masyarakatnya: perlindungan hari tua atau pengangguran, kecelakaan kerja, dan kematian. Diabaikannya perlindungan dasar tersebut dianggap sebagai pelanggaran terhadap hak azasi manusia.

Pengembangan sistem jaminan sosial di Indonesia masih sangat lemah, sporadis dan belum terintegrasi dengan agenda pembangunan nasional, khususnya bidang kesejahteraan sosial. Studi Dixon (1999) yang mengevaluasi penerapan sistem jaminan sosial di 172 negara, menunjukkan Indonesia berada pada urutan 151 (Republika, 2000). Rangking tersebut merupakan satu peringkat di atas Bangladesh dan jauh tertinggal dibanding semua negara ASEAN umumnya. Filippina di urutan 89, Singapura di urutan ke 117, dan Malaysia pada urutan 124. Dalam hal asuransi sosial kesehatan, misalnya, Price Waterhouse Cooper (1999) melaporkan bahwa cakupan kepesertaan penduduk Indonesia juga merupakan yang terendah, yaitu sekitar 15 persen. Thailand telah mencapai 56 persen dan Taiwan mencapai 96 persen (Sulastomo, 2001).

Indonesia telah melaksanakan sistem jaminan sosial bagi warga negaranya. Namun demikian, sistem jaminan sosial yang ada di Indonesia belum sesuai dengan standar universal. Selain itu, penyelenggaraan jaminan sosial di Indonesia juga cenderung masih fragmentatif dimana masing-masing lembaga pemerintah maupun swasta memiliki sistem “jaminan sosial” sendiri. Skema jaminan sosial diselenggarakan oleh berbagai jaringan, seperti PT. JAMSOSTEK, ASKES, ASABRI, TASPEN secara sendiri-sendiri. Sistem dikhususkan untuk kelompok tertentu (umunya sektor formal), sehingga belum menyentuh sektor informal, kelompok miskin dan rentan. Selain itu, jaminan sosial dikelola oleh Perseroan Terbatas yang orientasi utamanya mencari keuntungan. Sebagaimana sering diinformasikan media massa, cara ini kerapkali menimbulkan ketidakpuasan bagi para peserta yang umumnya mengeluhkan tentang kualitas pelayanan yang diberikan.

MODEL PENGELOLAAN JAMINAN SOSIAL

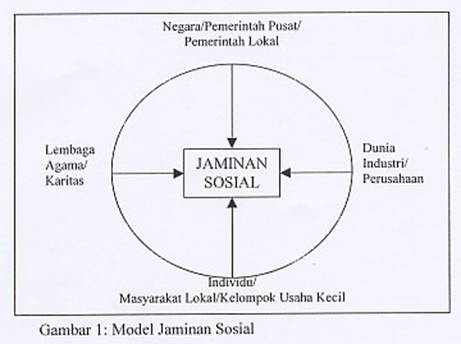

Jaminan sosial bisa memadukan prinsip-prinsip dalam sistem asuransi sosial dan bantuan sosial. Meskipun sistem pendanaan dilakukan berdasarkan sharing across population pemerintah tetap terlibat baik dalam pengaturan, pengawasan maupun pendanaannya. Model jaminan sosial yang mungkin dikembangkan di Indonesia bisa disederhanakan seperti ditunjukkan Gambar 1 yang melibatkan berbagai pihak, mulai dari negara, dunia industri, lembaga keagamaan dan masyarakat lokal. Konsep ini hampir mirip dengan sistem yang kini tengah dikembangkan di Jepang sebagaimana dinyatakan dalam “The Welfare Vision for 21st Century” yang meredefinisi jaminan sosial termasuk stakeholders yang terlibat didalamnya. Seperti dilaporkan oleh MHLW (1999:4):

Social security is a mechanism basically created for income redistribution and mutual assistance based on the idea of individual independence and support by the social solidarity of people…A regional welfare system comprised of multiple layers of “self-support”, “mutual support” dan “public support” for the entire society to support welfare including families, regional organizationa, companies, and the national and local governments based on the independence of each citizen.

Dari berbagai model yang telah dikembangkan di berbagai negara, Model Bismarck kiranya bisa dijadikan acuan untuk mengembangkan Jaminan Sosial. Selain model ini telah diadopsi dan dikembangkan di berbagai negara (antara lain Eropa, AS, Jepang, Korea, Taiwan), model ini terbukti mampu mencapai cakupan 100 persen penduduk di banyak negara (Sulastomo, 2001). Ada beberapa prinsip Model Bismarck yang bisa diterap-kembangkan di Indonesia:

Pertama, kepesertaan bersifat wajib terutama terhadap penduduk yang memiliki penghasilan tetap (sektor formal) yang kemudian secara bertahap dikembangkan ke kelompok-kelompok lain (sektor informal) (lihat Suharto, 2002b). Bagi kelompok masyarakat miskin, Jaminan sosial lebih mendekati prinsip bantuan sosial (social assistance) ketimbang asuransi sosial (social insurance). Pemerintah dan DPR perlu merumuskan UU yang khusus mengatur kepesertaan jaminan sosial sehingga memiliki kekuatan hukum.

Kedua, pendanaan ditanggung bersama oleh pekerja, majikan dan pemerintah yang disesuaikan dengan tingkat pendapatan secara proporsional. Keikutsertaan pemerintah di sini dianggap penting terutama untuk menunjang perusahaan-perusahaan skala kecil, para pekerja di sektor informal atau keluarga miskin.

Ketiga, jenis santunan atau benefits dapat berupa in-cash dan in-kind sesuai dengan kebutuhan dan karakteristik kelompok sasaran. Misalnya, jaminan sosial untuk keluarga miskin diberikan dalam bentuk in-kind (pelayanan kesehatan, pendidikan); sedangkan untuk kelompok usaha kecil, termasuk sektor informal, diberikan dalam bentuk in-cash.

Keempat, meskipun penyelenggaraannya menganut prinsip-prinsip asuransi sosial, jaminan sosial sebaiknya tetap mengedepankan prinsip distribusi pendapatan (vertikal dan horisontal) dan solidaritas sosial antar kelompok dan antar generasi (sektor formal-informal, kaya-miskin, sehat-sakit, tua-muda, dewasa-anak). Dalam hal ini, badan penyelenggara jaminan sosial harus berorientasi untuk tidak mencari keuntungan. Dengan demikian jaminan sosial seharunya tidak dikelola oleh Perseroan Terbatas yang berorientasi mencari keuntungan. Melainkan oleh Badan Wali Amanah yang bertanggungjawab langsung kepada presiden dan melibatkan beragam pemangku kepentingan (stakeholders). Tokoh-tokoh terpecaya dari lembaga pemerintah pusat (Depsos) dan pemerintah lokal (Dinas Sosial), misalnya, dapat bekerjasama dengan Ornop (organisasi non-pemerintah/LSM) dan organisasi-organisasi serikat pekerja untuk terlibat dalam Badan Wali Amanah. Pemberdayaan, pelatihan dan pengintegrasian di antara lembaga-lembaga ini perlu dilakukan sebelumnya untuk mencari platform dan strategi-strategi yang paling tepat.

SISTEM JAMINAN SOSIAL NASIONAL

Sejalan dengan Amandemen UUD 1945 (tahun 2002), Indonesia kini mempunya UU tentang Sistem Jaminan Sosial Nasional (SJSN) yang selain berfungsi sebagai payung bagi sistem jaminan sosial yang ada selama ini, juga secara bertahap diarahkan untuk memperluas cakupan kepesertaan dan meningkatkan jenis jaminan sosial. SJSN mencakup 5 program, yang terbagi dalam program jangka pendek (Jaminan Kesehatan dan Jaminan Kecelakaan Kerja) dan jangka panjang (Jaminan Hari Tua, Jaminan Pensiun, dan Jaminan Kematian), untuk pekerja sektor formal dan informal. Karakter utama dari mekanisme SJSN adalah asuransi sosial. Kuatnya vested interest dari pengusaha dan pengelola sistem jaminan sosial yang telah berjalan (ASKES, ASTEK, dll), menyebabkan pengesahan UU SJSN yang telah diserahkan pemerintah kepada DPR sempat tersendat, karena menghadapi gempuran sebelum akhirnya disahkan. Para pengkritik model SJSN ini umumnya melihat skema jaminan sosial yang diatur sebagai “barang mewah” yang masih belum terjangkau oleh Indonesia (lihat Kompas 16 Juni 2004).

Kelemahan yang masih melekat pada SJSN adalah masih mengandung adult bias, yakni jenis-jenis perlindungan yang diberikan umumnya masih difokuskan untuk melindungi kesejahteraan orang dewasa dan belum secara langsung menyentuh kesejahteraan anak. Kelemahan lainnya adalah bahwa meskipun SJSN mencakup skema jaminan sosial bagi pekerja informal, skema tersebut belum secara jelas melindungi kelompok masyarakat yang kurang mampu. Keadaan ini terutama terkait dengan beberapa kendala, yang antara lain disebabkan oleh:

| a. | Masih kurang effektinya organisasi-organisasi sosial “akar rumput” sehingga belum bisa menjadi kelompok penekan terhadap penguasa dan pengusaha untuk bertindak. |

| b. | Biaya untuk mendanai asuransi sosial sangat tinggi; selain karena banyaknya kelompok sasaran juga karena mereka seringkali memiliki pendapatan yang relatif kecil, tidak menentu dan bahkan tidak memiliki pendapatan sama sekali. |

| c. | Sangat beragamnya karakteristik sosial-ekonomi-budaya kelompok ini mempersulit pengumpulan kontribusi maupun penentuan jenis-jenis jaminan sosial. |

ASKESOS: ASURANSI ATAU PERLINDUNGAN SOSIAL?

Bersandar pada gagasan dan welfare pluralism (lihat tulisan pertama), sejak tahun 1995, Departemen Sosial melalui Direktorat Jenderal Bantuan dan Jaminan Sosial telah menyelenggarakan program Asuransi Kesejahteraan Sosial (Askesos) dan Bantuan Kesejahteraan Sosial Permanen (BKSP) sebagai bagian dari konsep “Jaminan Kesejahteraan Sosial Berbasis masyarakat” (JKSBM). Semangat utama JKSBM, khususnya mekanisme Askesos, adalah hendak mengupayakan masuknya semangat inisiatif lokal kedalam model asuransi. Sehingga jaminan sosial yang pada umumnya bersifat national-based initiative hendak disesuaikan dan/atau dipadukan dengan model community-based initiative.

Model jaminan sosial berbasis masyarakat (lokal) masih sulit ditemukan dalam literatur maupun praktik di masyarakat. Istilah “jaminan sosial” (social security) yang ada selama ini sejatinya sudah dianggap “berbasis masyarakat” karena secara otomatis bekerja atas dasar “risk-sharing across population”. Namun demikian, upaya Depsos untuk menciptakan model baru jaminan sosial berbasis masyarakat merupakan sebuah lompatan besar. Askesos memuat nuansa inisiatif lokal yang berporos pada konsep perlindungan sosial (social protection). Menurut World Bank (2004), perlindungan sosial adalah:

A collection measures to improve or protect human capital, ranging from labor market interventions, publicly mandated unemployment or old-age insurance to targeted income support. Social protection interventions assist individuals, households, and communities to better manage the income risks that leave people vulnerable.

Pentingnya perlindungan sosial dalam konteks pengembangan masyarakat di Tanah Air dilandasi alasan:

| :: | Menguatnya konsep welfare pluralism; civil society dan social capital menjadi dalam pelaksanaan pembangunan kesejahteraan sosial. |

| :: | Local safety net; perlindungan sosial merupakan bagian dari budaya Indonesia dan telah dipraktikan oleh kelompok masyarakat sebagai mekanisme informal dalam melindungi warganya. |

| :: | Decentralization mainstreaming; pengarusutamaan desentralisasi pembangunan yang menekankan pentingnya kebutuhan lokal dan partisipasi publik. |

Mengacu pada pengertian di atas, ASKESOS yang dikembangkan Depsos sejatinya adalah jaminan sosial informal yang merujuk pada konsep perlindungan sosial. Dalam banyak literatur, istilah perlindungan sosial lebih sering digunakan daripada istilah asuransi sosial. Konsep ini menggambarkan mekanisme jaminan sosial yang dibentuk dan diorganisir secara lokal oleh komunitas yang relatif kecil baik dalam jumlah maupun batasan geografisnya.

Ada memang yang menyebut jaminan sosial berbasis masyarakat dengan asuransi mikro (micro insurance). Untuk jaminan sosial bidang kesehatan, misalnya, ILO memberi istilah “asuransi kesehatan mikro” atau ‘mutual health protection schemes’ dan ‘community/group-based health financing’ (Sander, 2000). Tetapi, Sander (2000) mengingatkan:

”The terminology of insurance or microinsurance can be misleading. Insurance is a regulated industry with requirements that likely most microschemes are far from being able or even wanting to meet.” Sander (2000) juga menambahkan bahwa, “Schemes that are actually user-fee-savings-groups are not insurance but a form of liquidity management and risk pooling.”

Dengan kata lain, konsep JKSBM, khususnya ASKESOS, yang dikembangkan Depsos masih ambigu dan belum secara tepat menggambarkan sitem dan mekanisme jaminan sosial yang memenuhi standar internasional. Selain itu, inisiatif lokal yang merupakan semangat utama JKSBM tidak dapat dipandang begitu saja sebagai mekanisme unggul yang “hampa udara”. Secara teoretik maupun praktik, inisiatif lokal bukanlah mekanisme pengganti peran dan tanggungjawab negara dalam memberikan pelayanan sosial. Selain itu, inisiatif dan kapasitas lokal bukanlah panacea, obat mujarab yang senantiasa “cespleng” mengobati segala macam penyakit. Beberapa karakteristik inisiatif lokal di bawah ini menunjukkan kelemahan yang biasanya melekat pada lembaga atau inisiatif yang bermatra lokal.

Bersifat informal sehingga tidak memiliki regulasi standar yang dapat diadopsi secara universal

The lack of sustainability dalam keorganisasian maupun pelayanannya, terutama tanpa motor penggerak dan fasilitator kuat.

Vulnerable; rentan terhadap krisis. Misalnya, pada saat krisis menerpa sebagian besar anggota masyarakat, maka sumberdaya dan jaringan sosial lokal turut melemah.

Uncertain, pelayanan sosial lokal seringkali tidak memiliki kepastian: siapa mendapat apa, bagaimana mendapatnya, kapan, dimana, seberapa besar.

Fragmented, jenis dan sistem pelayanan sosial lokal jarang yang bersifat komprehensif, melainkan terpecah dan tersebar berdasarkan geografis, etnis, dan kepentingan setempat.

Limited boundary sehingga kurang memenuhi ‘hukum bilangan banyak’ (the law of large numbers) yang merupakan prasyarat keberhasilan dan keberlanjutan sistem jaminan sosial.

GRAND DESIGN PENGEMBANGAN ASKESOS

Berdasarkan studi di lapangan yang pernah dilakukan penulis, setidaknya di YASBU Bandung, Orsos Mutiara Timur dan LSM Sebukit Bestari Pontianak, Model Askesos sesungguhnya memiliki kekhasan yang relatif belum banyak dilakukan oleh pihak lain. Ciri khas Askesos ditandai dengan adanya mekanisme asuransi, tabungan, simpan pinjam dan usaha ekonomis produktif (UEP) secara terintegrasi.

Dengan demikian, kalau pun ada orsos atau LSM yang telah melaksanakan kegiatan atau program “serupa”, program tersebut umumnya dilaksanakan dengan mekanisme yang berbeda. Kegiatan perasuransian, tabungan, simpan pinjam dan UEP dilaksanakan secara partial dalam satu paket program yang terpisah-pisah. Banyak Orsos atau LSM yang melaksanakan kegiatan simpan pinjam atau UEP, namun rasanya mereka tidak mengintegrasikannya dengan kegiatan asuransi mikro sebagaimana yang diusung oleh program Askesos.

Studi lapangan juga menunjukkan beberapa tantangan yang terkait dengan penyelenggaraan Askesos. Dalam garis besar, selain tantangan tersebut menyentuh aspek kelembagaan dan SDM, ironisnya, juga menyangkut inisiatif lokal yang dipraktikan lembaga sosial lokal dalam pelaksanaan jaminan sosial. Bila dipetakan, ada empat isu yang dapat dipertimbangkan dalam merancang-kembangkan grand design penyelenggaraan Askesos di masa datang.

| 1. |

Pemantapan dan perluasan sasaran

Sasaran Askesos, yakni pekerja mandiri di sektor informal, masih beririsan dengan sasaran asuransi yang diatur dalam RUU SJSN yang juga memfokuskan sasarannya terhadap pekerja sektor informal. Selain itu, prasyarat menjadi peserta Askesos antara lain adalah kepala keluarga yang memiliki usaha ekonomi dan berpenghasilan sebesar Rp.200.000 per bulan. Pertanyaannya: apakah keluarga fakir miskin sudah mampu diakomodasi oleh ASKESOS? Mereka memang tidak memiliki usaha dan penghasilan sebagaimana ketetapan Askesos, tetapi mereka adalah kelompok marjinal yang menjadi sasaran utama Depsos.

Penyelenggaraan Askesos yang dikelola Depsos perlu memiliki ciri khusus, sehingga tidak overlap atau redundant dengan SJSN. Perlu dipertimbangkan sasaran keluarga fakir miskin (the poorest of the poor) yang tidak memiliki usaha tetapi potensial membangun usaha. Pemerintah bisa memberi dana stimulant khusus untuk sasaran kategori ini. Pertimbangan ini didorong oleh prinsip utama jaminan sosial yang harus dapat menjadi piranti keadilan sosial, khususnya kelompok marjinal atau kelompok tidak beruntung (disadvantaged groups). Jaminan sosial adalah social enterprises yang bertujuan bukan hanya untuk mengembangkan financial capital, melainkan juga human capital dan social capital secara terintegrasi.

|

| 2. |

Pengemasan program

Premi sebesar Rp.5.000 per peserta per bulan dan jumlah peserta Askesos yang relatif kecil, menyebabkan Askesos tidak sejalan dengan “hukum bilangan banyak” yang disyaratkan oleh sebuah skema asuransi. Lantas, bagaimana mempertahankan dan menjaga keberlangsungan Askesos? Selain itu, siapa yang akan menjadi penjamin dan penyedia “dana duduk” (istilah Ibu Markus) untuk menjamin klaim para peserta Askesos?

Situasi ini mendorong skema Askesos digabung dengan community development, khususnya kegiatan tabungan, simpan-pinjam dan usaha ekonomis produktif (UEP). Tetapi, penggabungan atau penerapan prinsip saving (premi dikembalikan diakhir pertanggungan), kegiatan simpan-pinjam dan UEP dengan Askesos mengaburkan makna asuransi. Apakah Askesos masih bisa disebut asuransi atau sudah bergeser ke program pengembangan masyarakat (community development) pada umumnya? Standar kegiatan asuransi adalah pembayaran premi dan premi tersebut tidak dikembalikan atau dikembalikan sebagian (misalnya Asuransi Takaful) setelah masa pertanggungan.

Apakah skema asuransi akan dibentuk secara terpisah atau akan tetap diintegrasikan dengan kegiatan saving, simpan pinjam, dan UEP? Jika akan dipisah, maka nama asuransi masih bisa dipakai. Tetapi jika asuransi disatupadukan dengan kegiatan lain, maka tampaknya perlu mengubah atau menyesuaikan nama asuransi dengan nama lain yang lebih sesuai. Pemilihan nama, apakah tetap Askesos atau nama lain harus sesuai dengan konsep dan aturan hukum. Bila nama asuransi akan diubah, bisa dipertimbangkan nama-nama yang terkait dengan konsep perlindungan sosial.

Memang benar, secara heroik nama asuransi bisa terus dipertahankan, meskipun Askesos tetap menggabungkan kegiatan asuransi dengan kegiatan saving, simpan-pinjam dan UEP. Hanya saja diperlukan sosialisasi dan kampanye “luar biasa” untuk meyakinkan bahwa nama Askesos merupakan nama khas yang meskipun memuat nama asuransi ia bukan asuransi murni. Di sini, perlu kampanye yang bisa memberi pembenaran terhadap makna Askesos. Diperlukan advokasi dan sosialisasi guna meyakinkan bahwa istilah “kesejahteraan sosial” pada Askesos, merupakan justifikasi bahwa “asuransi” dan “kesos” merupakan paduan kata yang memiliki makna serupa tapi tak sama dengan “asuransi” sebagaimana diatur UU.

Dapat pula dipakai nama lain yang mirip Askesos tetapi mengedepankan aspek masyarakat atau lokalitasnya. Misalnya, “Asuransi Kesejahteraan Sosial Berbasis Masyarakat” (Askesosbermas/AKSBM) atau “Asuransi Kesejahteraan Sosal Inisiatif Lokal” (AKSIL) guna menunjukkan kekhasan Askesos. Bukan usaha yang mudah. Namun, sebagai bahan pertimbangan di bidang perbankan kini dikenal nama alternatif sistem perbankan yang berskala mikro, yakni Lembaga Keuangan Mikro Bukan Bank (LKMBB). LKMBB beraras lokal dan secara hukum kiranya tidak melanggar UU perbankan.

Selain persoalan pemberian nama dan konsep yang tepat, untuk menjaga keberlanjutan program bisa dilakukan dengan penentuan premi yang didasarkan pada perhitungan aktuaria yang tepat. Perlu pula dipikirkan untuk mencari sumber pendanaan alternatif, sehingga anggaran Depsos atau APBN bukanlah satu-satunya sumber pendanaan Askesos. Sumber pendanaan alternatif dapat berupa, antara lain, social security levy system sebesar 1 persen setiap tahun yang diambil dari pajak tertentu atau tax exempt programs.

|

| 3. |

Legalisasi dan penyempurnaan manajemen penyelenggaraan

Kegiatan Askesos yang berjalan baik umumnya diselenggarakan oleh Orsos atau LSM yang memang telah memiliki performa baik. Ini antara lain disebabkan oleh dua hal (a) seleksi awal yang baik; lembaga pelaksana diseleksi secara bertujuan berdasarkan kriteria yang telah ditetapkan sebelumnya dan (b) penerapan batas cakupan Askesos yang masih kecil (satu kelurahan atau desa). Keadaan ini menimbulkan pertanyaan terhadap “kesempurnaan mekanisme Askesos”. Artinya, apakah Askesos dapat berjalan jika diselenggarakan oleh lembaga “biasa-biasa saja”? Seandainya Askesos akan diperluas cakupannya, bagaimana proses penunjukkan terhadap lembaga yang mengajukan ingin menjadi badan pelaksana Askesos? Siapa yang berhak memutuskan dan apa kriterianya? Apakah akan dilakukan berdasarkan sistem tender terbuka, purposive atau pemerataan? Selain itu, Penyelenggaraan Askesos yang diserahkan kepada Orsos atau LSM juga bertentangan dengan UU asuransi yang mengharuskan setiap kegiatan asuransi dilaksanakan oleh semacam BUMN (?).

Sebagai sebuah program nasional, Askesos memerlukan intervensi aktif untuk membangun dan memelihara enabling environment. Program Askesos yang dirancang untuk menjadi program skala besar tidak akan mendapat dukungan publik tanpa kebijakan, aturan hukum, sistem dan process governance yang dapat menjamin legalitasnya.

Selain standar asuransi harus sejalan dengan “hukum bilangan banyak”, harus ada lembaga yang akan menjadi payung Askesos, pada tingkat nasional, provinsi dan kabupaten. Lembaga ini berperan menjadi penjamin, pengawas dan pengembang Askesos di wilayahnya masing-masing. Askesos harus ditarik secara perlahan ke aras kabupaten, propinsi dan kemudian nasional. Hal ini penting karena jaminan sosial, sebagai ruh Askesos, harus memiliki misi nasional yang tidak dapat diganggu oleh sistem yang “terlalu” lokal seperti yang sekarang ini terjadi.

Depsos harus menjadi leading sector yang mempelopori gerakan ini. Sehingga Askesos menjadi program unggulan Depsos. Lalu Depsos sebagai payung utama di level nasional berbagi beban dan tugas dengan Pemda Propinsi dan Kabupaten untuk menjadi lembaga payung di tingkat “semi-lokal” tersebut. Di negara lain, karakteristik utama Depsos adalah program jaminan sosial.

Dalam konteks ini, diperlukan strategi advokasi dan sosialisasi yang tangguh untuk membangun opini publik positif dan menjalin aliansi strategis dengan pihak internal dan eksternal Depsos yang memiliki komitmen sama untuk menasionalkan program Askesos. Perlu digalang kampanye dan lobby terhadap beragam stakeholders, seperti DPR, direktorat lain di Depsos, departemen lain, media massa dan lembaga internasional (ILO, UNDP). Hasil penelitian kualitatif yang telah dilakukan oleh Direktorat Jamsos selama ini bisa digunakan sebagai bahan advokasi, khususnya untuk testimony strategy.

|

| 4. |

Merukunkan standardisasi dan inisiatif lokal

Model adalah abstraksi, konseptualisasi dan penyederhanaan sebuah realita. Model biasanya disusun untuk merumuskan standar dan sejauh mungkin dapat direplikasi di tempat lain. Sementara itu, lembaga dan mekanisme lokal berdasar pada budaya setempat yang bersifat sangat khas. Dua dikotomi ini harus disadari dan diantisipasi segera dalam pengembangan model Askesos ke depan.

Inisiatif lokal menyebabkan sulitnya merumuskan mekanisme Askesos yang standar. Apakah praktik Askesos di beberapa lembaga yang berbeda dengan pedoman Depsos dipandang sebagai deviasi atau inisiatif lokal? Di Pontianak, misalnya, dana penguatan dari Depsos (40 juta) sebagian besar (75%) dikelola oleh Orsos dan LSM justru untuk kegiatan simpan-pinjam, bukannya untuk dana jaminan klaim sebagaimana digariskan oleh pedoman Askesos. Pertanyaannya: apakah deviasi ini merupakan penyimpangan yang harus diluruskan atau, suka tidak suka, dipandang sebagai wujud “inisiatif lokal” yang perlu diberi ruang dan apresiasi?

Pengembangan model perlu dilandasi studi yang tepat, baik dalam hal cakupan sasaran maupun metodologi. Sehingga bisa dijadikan dasar dalam menjustifikasi program yang akan distandarkan. Di sini muncul kebutuhan akan penelitian yang lebih komprehensif dan berskala nasional. Penelitian terdahulu masih bersifat kualitatif dengan sampel yang sangat terbatas. Meski temuan tersebut bermanfaat, tetapi masih sulit untuk dijadikan pijakan dalam pembuatan keputusan. Sebagai contoh, di lapangan banyak ditemukan deviasi pelaksanaan Askesos sebagaimana dijelaskan dalam pedomannya. Tetapi karena sampelnya terbatas, kita tidak tahu apakah “penyimpangan” tersebut hanyalah “kasus” saja atau sudah menjadi norma. Nah, dengan studi yang luas kita dapat mengetahui seberapa besar deviasi tersebut. Sehingga jika deviasinya significant, bisa diputuskan bahwa yang perlu dirubah adalah modelnya, bukan praktik di lapangan. Terutama jika kita konsisten dengan semangat memuat inisiatif lokal. Bukankah “penyimpangan” yang dilakukan banyak orang secara berulang-ulang akan menjadi “perilaku yang diterima”? |

Akhirnya, masyarakat harus mampu memobilisasi dirinya sendiri, mengakses informasi, membuat pilihan-pilihan dan menentukan prioritas, memobilisasi sumber, mengelola keuangan, serta merencanakan dan mengimplementasikan kegiatan-kegiatan pengembangan kehidupannya. Capacity building seringkali dibutuhkan untuk membantu masyarakat dan stakeholders dalam proses ini.

EPILOG

Dari teori, sejarah dan praktek jaminan sosial di negara-negara maju menunjukkan bahwa Jaminan sosial pada hakikatnya adalah bentuk perlindungan negara terhadap rakyatnya. Bila Indonesia kini akan mengembangkan jaminan sosial yang berbasis masyarakat, maka yang pertama kali perlu dirumuskan adalah mengenai pengertian masyarakat itu sendiri. Apakah masyarakat di sini akan diartikan sebagai kumpulan individu-individu, atau keluarga-keluarga, ataukah organisasi-organisasi sosial? Selain itu, apakah kata masyarakat di sini akan ditekankan kepada “penerima pelayanan”, “pemberi pelayanan” atau “pengorganisasi pelayanan” atau kesemuanya?

Meskipun Indonesia secara formal tidak menganut sistem negara kesejahteraan, secara substansial, konstitusinya (Mis: Amandemen UUD45, Pasal 28C; 28H; 34) mengamanatkan bahwa jaminan sosial pada dasarnya merupakan hak-hak rakyat yang harus dipenuhi oleh negara (Suharto, 2001a; 2001b; 2001c; 2002). Dengan demikian, jika Indonesia akan mengembangkan jaminan sosial yang berbasis masyarakat, negara tidak boleh mengabaikan atau menyerahkan begitu saja sistem ini kepada masyarakat. Karena, selain negara pada dasarnya merupakan representasi masyarakat, dimanapun di seluruh dunia, bidang kesejahteraan dan pelayanan sosial merupakan domain dimana peran dan kontribusi negara masih dominan.

Pertama, Dalam hal ini, perlu memperkuat integrasi dan hubungan antara pengelolaan bidang-bidang pembangunan ekonomi (perindustrian, perdagangan, ketenagakerjaan) pembangunan sosial (kesehatan, pendidikan, perumahan) dengan bidang kesejahteraan sosial. Perlu ada rumusan dan kategorisasi yang jelas mengenai sistem jaminan sosial yang bermatra “asuransi sosial” dengan “bantuan sosial”.

Departemen sosial perlu proaktif, baik dalam “menendang bola” maupun dalam “mengambil bola” perumusan berbagai bentuk jaminan sosial, antara lain dengan menggulirkan perlunya: pengintegrasian dana-dana pendidikan dan kesehatan menjadi semacam “pajak sosial” yang diatur secara “sentral-koordinatif.

Kedua, salah satu bentuk keswadayaan masyarakat dalam bidang sosial yang sudah berjalan “alamiah” adalah dalam bidang pendidikan. Masyarakat, termasuk kelas menengah ke bawah, sudah merasakan manfaat pendidikan sebagai modal manusia (human capital) yang berguna sehingga mereka tidak melihat kontribusi dan peran serta masyarakat dalam bidang pendidikan sebagai beban. Semangat, solidaritas dan tanggungjawab sosial seperti ini bisa menjadi dasar dalam mengembangkan jaminan sosial, karena jaminan sosial pada dasarnya juga merupakan investasi sosial yang berfungsi sebagai mekanisme reproduksi modal manusia. Karenanya, perlu meyakinkan masyarakat bahwa isu-isu seputar pemeliharaan pendapatan, perlindungan kesehatan, tunjangan pendidikan, misalnya, merupakan investasi sosial penting yang dapat menopang keberhasilan pembangunan nasional secara berkelanjutan.

Oleh karena itu, perlu merumuskan kembali makna solidaritas sosial diantara anggota masyarakat melalui peningkatan pemahaman mengenai perlunya membagi tanggungan dan manfaat jaminan sosial bagi kelompok-kelompok dan generasi-generasi yang berbeda.

Ketiga, perlu memperkuat sistem jaminan sosial sebagai infrastruktur modal sosial (social capital) bagi masyarakat menuju kehidupan yang stabil. Sejalan dengan menguatnya semangat civil society, menjamurnya organisasi-organisasi sosial merupakan wahana bagi pengentalan modal sosial. Desentralisasi dan otonomi daerah perlu diikuti dengan penguatan integritas dan potensi lokal dalam mengelola sumber-sumber pendanaan bagi jaminan sosial (misalnya, zakat mal) melalui program-program pengembangan masyarkat dan partisipasi sosial.

|

DAFTAR PUSTAKA

BPS/Badan Pusat Statistik dan Depsos/Departemen Sosial (2002), Penduduk Fakir Miskin Indonesia 2002, Jakarta: BPS Cheyne, Christine, Mike O’Brien dan Michael Belgrave (1998). Social Policy in Aotearoa New Zealand. Auckland: Oxford University Press Donald E Chambers (2000), Social Policy and Social Programs: A Method for the Practical Public Policy Analysis, Boston: Allyn and Bacon Forum Komunikasi Staf Ahli Menteri Lingkup Menko Kesra (2003), Jaminan Sosial Bagi Warga Tidak Mampu, Jakarta: tanpa penerbit Ministry of Health, Labour and Welfare of Japan (MHLW) (1999), Annual Report on Health and Welfare, Tokyo: MHLW. Pierson, Christopher (1991). Beyond the Welfare State? Cambridge: Polity Press Sander, Cerstin (2000). Microinsurance: A New Instrument for Social Protection. Notes from the ILO workshop on “Microinsurance: A New Instrument for Social Protection. Dar es Salaam. 11-13 July Spicker, Paul (1995). Social Policy: Themes and Approaches. London: Prentice-Hall Suharto, Edi (2002). Globalisation, Capitalism and Welfare State: Examining the Role of State in Social Welfare Development. Journal of Social Welfare Research and Development. Vol.7. No.4. December 2002. pp.1-9 Suharto, Edi (2003). Social Development in Developed and Developing Countries, Journal of Social Welfare Research and Development. Vol.8. No.4. December 2003. pp.49-55. |